【干货】液压行业产业链全景梳理及区域热力地图

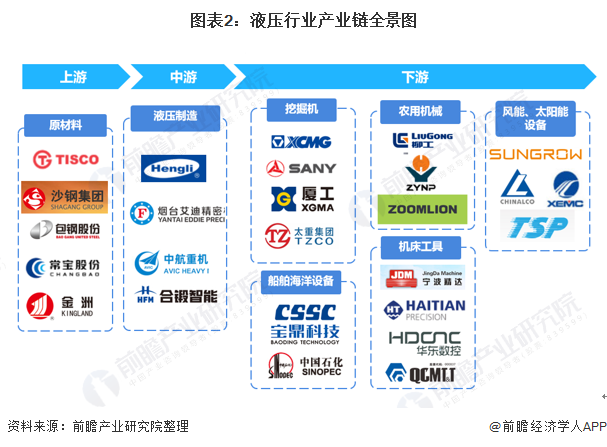

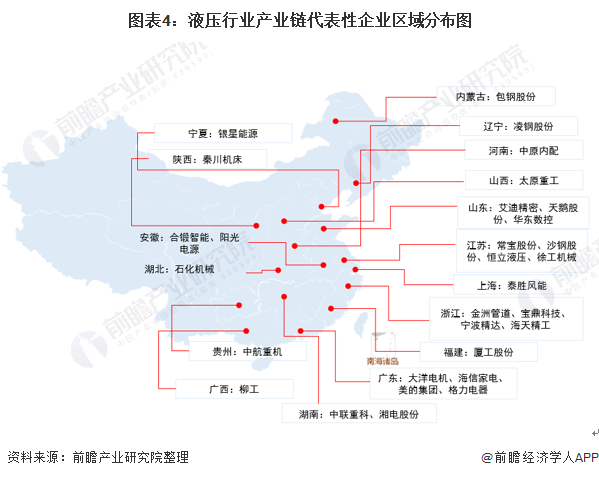

液压行业产业链上游主要是原材料供应行业,包括以沙钢集团、太钢集团、和包钢股份为主的圆钢、钢管等钢材供应企业;以常宝股份、金洲管道为代表的密封件、五金标准件的供应企业;液压中游为液压元件的制造业,最重要的包含液压元件和液压系统,代表性企业有恒立液压、艾迪精密、中航重机等;液压下游挖掘机的代表性企业有徐工机械、三一重工、厦工股份等,船舶海洋设备行业的代表性企业有宝鼎科技、中国重工、石化机械,农用机械行业的代表性企业有柳工、中原内配、中联重科,机床工具的代表性生产企业有宁波精达、海天精工、华东数控,风能、太阳能设备的制造企业有阳光电源、银星能源、湘电股份、泰胜风能等。

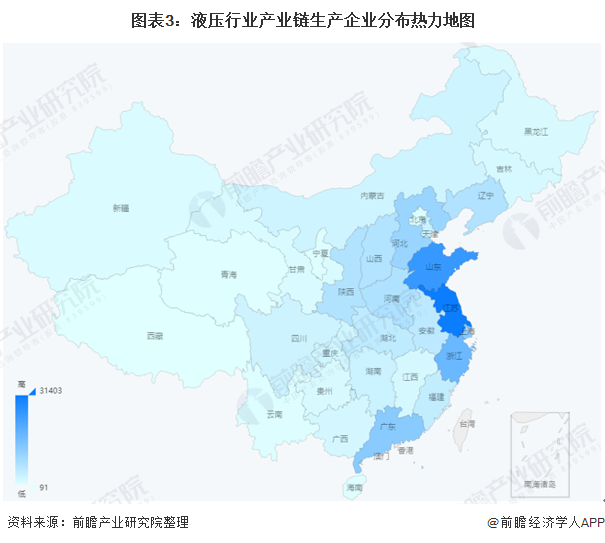

我国液压行业产业链企业多聚集在我国华东地区,以山东、江苏、浙江为主要集聚地,华南地区以广东为代表性省份,也聚集了大量的产业内企业;其次华中和华北地区的河南、河北、湖北等省份也聚集较多产业内企业。

我国液压行业相关企业多集中我国东部地区。液压上业多分布于华北、东北等资源丰富的地区,液压元件制造企业多分布于华东地区,该地制造业较为发达,液压元件需求量较大;液压行业的下游应用领域众多,多分布华中、华南和西南等地。

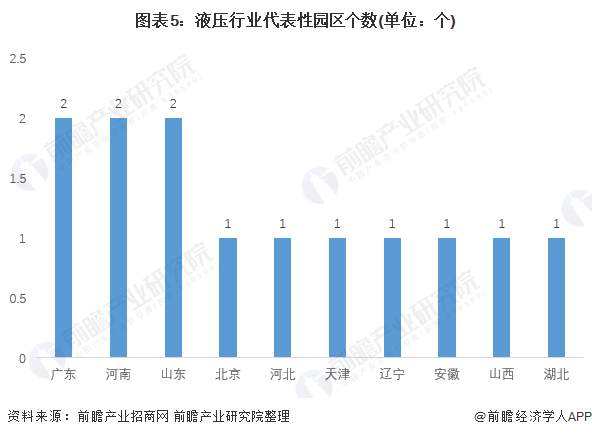

目前,我国规模以上的液压产的业产业园区数量较少,共有13个,主要分布在广东、河南、山东等省份。

我国液压行业的有突出贡献的公司有恒立液压、艾迪精密、中航重机和合锻智能,中恒立液压和艾迪精密的产品品类较为丰富,液压元件产量可达十万件以上。中航重机金和合锻智能的液压产品品类较为单一,中航重机以液压泵制造为主,产量在万件以上,合锻智能以液压机为主,2020年产量为167台。

《“十四五”纲要》提出首先要提升产业链、供应链水平,锻造产业链、供应链长板,立足我国产业规模优势、配套优势和部分领域先发优势,打造新兴产业链,推动传统产业高端化、智能化、绿色化。在这一趋势下,中国液压元件制造业的投资也大多分布在构建在智能化、高端化的生产线年开始,液压行业的有突出贡献的公司纷纷投资建设智能生产线,实现机联网,提高生产力。

证券之星估值分析提示中联重科盈利能力平平,未来营收成长性优秀。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示徐工机械盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示太阳能盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示石化机械盈利能力比较差,未来营收成长性优秀。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示银星能源盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华东数控盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示金洲管道盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中原内配盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。